※当サイトはアフィリエイトプログラムを導入しており、当サイト経由による外部サイトでの購入や会員登録の成約などから当サイトが収益化を行うことがあります。詳細はプライバシーポリシーをご確認ください。

国民年金保険料の口座振替額通知書が届きました。

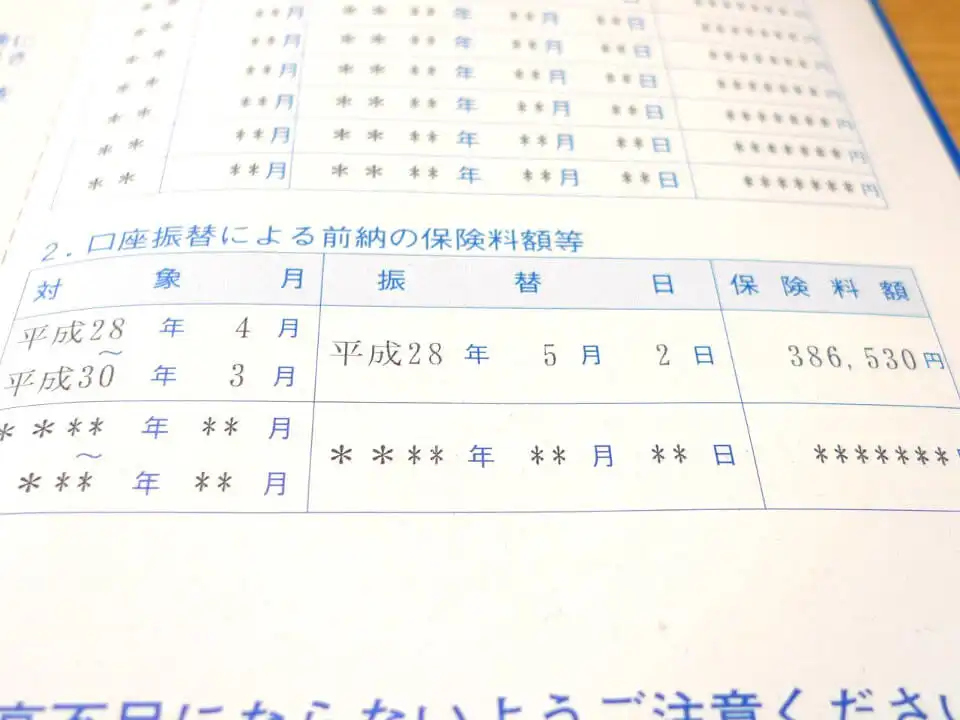

GW中の2016年5月2日(月)引き落としです。

GW中はATMの利用時間なども通常より短くなる場合がありますので、前以て口座にお金を準備しておきましょう!

社会保険料控除をどうしようか悩む

今年支払うこの38万円強の金額は、所得税・住民税の控除対象となります。

そうなると、来年度の国民年金分の控除はできません。

分割での控除適用もできますが、2016年分4月~12月分、2017年は1月~12月分、2018年は1月~3月分、という若干面倒な3分割になります。

所得が多いならやはり一括で控除がベストか

今年の所得がどの程度になるかまだわかりませんが、来年も同様に稼げるかは神のみぞ知るところですので、今年の所得が多そうなら一括で控除に使ってしまうのではと思います。

毎月17,000円は引き落とし口座に積立て予定

今回38万円を一括で払うので、2年間は国民年金保険料を支払う必要がなくなります。

が、2年後にはまた一括で前納する予定でいるので、毎月振替口座にちまちまと積立てたいと思います。

年金保険料は年々上がっており、今年は付加保険料を入れた月額が16,660円(早割なし)。17,000円を毎月年金用として貯めておけば、2年後の2年前納はなんとかなるでしょう。

10年後の年金保険料ってどうなってるんだろう

それにしても、毎年上がり続けている国民年金料。10年後はどうなっていることやら。

国が崩壊しない限り受け取れる金額もゼロではないと思いますが、生活するほど貰えるわけではないと思うと、やはり自営業者は確定拠出年金を併用することが必須でしょう。

40歳からは介護保険料も払わないといけないですし、フリーランサーは益々稼がなければいけません・・・。