※当サイトはアフィリエイトプログラムを導入しており、当サイト経由による外部サイトでの購入や会員登録の成約などから当サイトが収益化を行うことがあります。詳細はプライバシーポリシーをご確認ください。

先日、個人型DC(iDeCo/確定拠出年金)の資産配分を株式100%にしました。

その際、「ポートフォリオ的には債券クラスも欲しいよな」ということで、NISAでiFree 8資産バランスを積立て設定したところ。

しかし、題名の通り、私は小規模企業共済の積立てもしております。

小規模企業共済の利率は1%です。これって「債券クラス」に充当させてもいいんじゃないだろうか、と思い始めてきました。

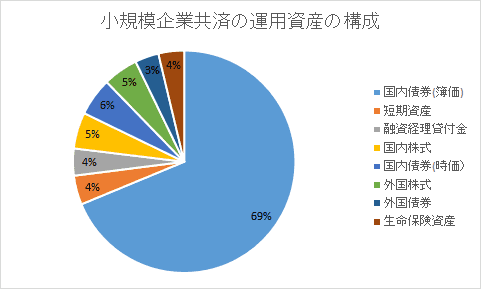

小規模企業共済の資産配分

中小機構のサイトに、小規模企業共済の運用資産の構成について書かれています。

画像引用元 : 小規模企業共済資産はどのように運用しているのですか。|中小機構")

エクセルで円グラフを作ってみると、こんな感じに。

国内債券(簿価)だけで70%弱。時価分を入れると75%近くなります。

私の小規模企業共済の毎月の掛金は7万円なので、7万円×75%=52,500円分の国内債権を買っている、と考えられなくもない。

と言うよりもむしろ、利率は現在1%で固定(共済金Aの利率は約1.5%程度)なので、「かなり割のいい定期預金・国債」くらいでいいのかもしれない。

となると、個人型のDCの毎月67,000円分は株式100%というのも、理に適っている・・・と思って良さそうな気がしてまいりました。

というわけで、NISAもまた考え直す

現在、NISAでは月2万円を積み立て中です。

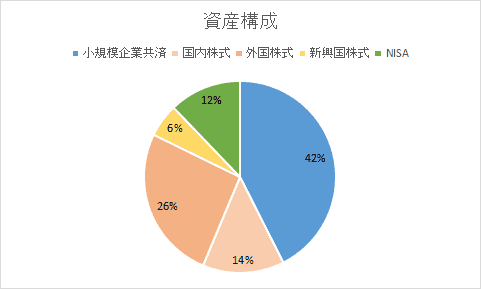

小規模企業共済・個人型DC(iDeCo/確定拠出型年金)・NISAをすべて入れた毎月の掛金ポートフォリオはこんな感じに。

NISAでの積み立て割合は全体の12%。

こう見ると、年齢的にはまだリスクを取れるはずなので、NISAでは必ずしも債券ファンドを買わなくてもいいのかもしれない(現時点では債券を含むバランス型ファンド)。

ただ、NISAは損失が出た時にマイナス分を申告できないのがデメリット。株式クラスのファンドは、上下が債権クラスよりも激しいので、現金に戻したい時にマイナスになっているかもしれない可能性は出る。

色々悩ましいな。やはりNISAはバランス型でいいんだろうか?

他の自営業者のみなさんはどうされてるんでしょうね?