※当サイトはアフィリエイトプログラムを導入しており、当サイト経由による外部サイトでの購入や会員登録の成約などから当サイトが収益化を行うことがあります。詳細はプライバシーポリシーをご確認ください。

確定拠出年金(個人型DC/iDeCo)とNISAでの、積み立て中のファンドを色々と整理しました。

SBI証券の個人型DCは、やれ「ひふみ年金」や「eMaxis最適化シリーズ」が増えたりで、目移りしてしまってた部分も否定できず。

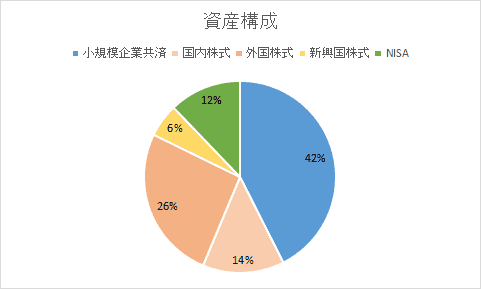

さらに、小規模企業共済の月7万円は「債券クラス」と考えられるのではと思い始めたこともあり、全体のファンドを見直しました。個人型DCもNISAもリスク資産のみに変更です。

DCとNISAはリスク資産のみに

小規模企業共済は年利1%の非リスク資産です。月7万円も掛けているので、個人向け国債も債券ファンドもいらないと思うことにしました。

現在の月額での積立て割合はこうです。

NISAはもしも余裕があれば、スポット買いすることにします。

個人型DC(iDeCo):月67,000円

SBI証券にて2016年3月より運用。当初より満額(付加年金加入分の1,000円を差し引いた67,000円)

トランポノミクスのお陰で、マイナス状態だった外国債券・海外REITがプラスに転じたので、iFree NYダウなどにスイッチング。ついでに新興国株式クラスを三菱UFJからEXE-iにスイッチングしてます。

| 分類 | ファンド名 | 割合 | 金額 |

|---|---|---|---|

| 国内株式 | SBI中小型割安成長株ファンド ジェイリバイブ<DC年金> | 30% | ¥20,100 |

| 先進国株式 | ニッセイ-DCニッセイ外国株式インデックス | 30% | ¥20,100 |

| 大和-iFree NYダウ・インデックス | 30% | ¥20,100 | |

| 新興国株式 | EXE-i 新興国株式ファンド | 10% | ¥6,700 |

ひふみ年金も続けたい気もしましたが、ひふみプラスをNISAで運用しても信託報酬に大差がない為、ひふみはNISAにします。

※個人型DCのほうが同じ商品でも信託報酬は低い。ジェイリバイブは0.2%位、ひふみは0.03%位。

国内株式だけは、アクティブファンドを買います。

NISA:月20,000円

こちらも6月頃から、適当な感じでだらだらファンド買っていたNISA口座。

10月からは「iFree 8資産」に積み立て始めてましたが、「債券クラスは(小規模企業共済があるから)要らない」という判断にて、先月(11月)のスポット買いにて終了。先日+2,000円位で売却しました。

12月からは、改めて以下の2つのファンドを、1万円ずつ積み立て設定。

| 分類 | ファンド名 | 割合 | 金額 |

|---|---|---|---|

| 国内株式 | ひふみプラス | 50% | ¥10,000 |

| 先進国株式 | 〈購入・換金手数料なし〉ニッセイ外国株式インデックスF | 50% | ¥10,000 |

個人型DCと同じような割合(国内30%・先進国60%・新興国10%)にすべきなのか悩みますが・・・。

新興国も買うとしたら、ETFに挑戦してみたい気もする。

小規模企業共済:月70,000円

今年3月から加入。最初は月10,000円でしたが、節税のため9月から月70,000円に変更。

増額の際は1年分(84万円)を一括で払いました。次は来年(2017年)9月です。

いきなり7万円×12か月=84万円がなくなるのは危険なため、引き落とし口座に毎月7万円を移してます。

まとめ:当初とかなりブレあり

今年は投資信託で投資デビューということもあり、当初の投資姿勢とかなりブレています。夏に小規模企業共済を満額にしたのも大きく影響してます。

投資を始めたことによって、日経平均やダウを毎日意識を持って見たり(旅行好きなので為替は昔から見てたけど)、政治情報や経済情報を良く読むようになりました。

マイナスでも気にせず続ける、というのがやはり積立て投資のコツなんですかね。今は大幅プラスですが、トランポノミクスの熱狂が終わったら一気に下がりそうで怖い。

2017年も静かにコツコツ積み立てをして、相場が暴落したらスポット買い、そんな感じで行きたいと思います。