※当サイトはアフィリエイトプログラムを導入しており、当サイト経由による外部サイトでの購入や会員登録の成約などから当サイトが収益化を行うことがあります。詳細はプライバシーポリシーをご確認ください。

プラスになったらスイッチングしようかとしばらく様子を見ていた、国内債券と国内REITのファンド。損益マイナスの状態から、とうとうスイッチングしました。

スイッチング先は、国内株式クラスの「ジェイリバイブ」。個人型DC開始直後から積み立てている銘柄です。

863円のマイナス確定です。泣。

マイナス金利のせいで、今の国内債券は、現金とあまり変わらない気がしてます。リスクもないけど殖えない、的な。国内REITは、不動産のだぶつきが今後の相場に影響しそうな気がする。

これらの数100円がプラスになるのを待つより、ジェイリバイブが数百円上がる方がよっぽど早い、という希望的観測にて、損切りを決定しました。

ジェイリバイブの割合が一時的に多くなりますが、今後の掛金の配分でバランスは調整します。

2017年の資産積立はどうなる

個人型DC(月67,000円)

去年3月分から始めた個人型DC(iDeCo)。当初は本の読み過ぎか、色々なファンドに分散投資していましたが、紆余曲折を経てシンプルな組み合わせに落ち着きました。

| 国内株式 | SBI中小型割安成長株ファンドジェイリバイブ<DC年金> | 30% |

|---|---|---|

| 先進国株式 | iFree NYダウインデックス | 30% |

| 先進国株式 | DCニッセイ外国株式インデックス | 30% |

| 新興国株式 | EXE-i 新興国株式ファンド | 10% |

2017年2月21日時点で、損益率+9.7%。トランポノミクスにたまたま乗りました。今後はもちろんわかりません。

NISA(月30,000円)

昨年6月から、月10,000円を「ひふみプラス」へのサテライト積立として始めたNISA。

9月に奨学金の返済が完了したことから、増額&ファンド追加(当初はiFree 8資産、その後ニッセイ外国株式に変更)をしました。

| 国内株式 | レオス ひふみプラス | 50% |

|---|---|---|

| 先進国株式 | 〈購入・換金手数料なし〉ニッセイ外国株式インデックスF | 50% |

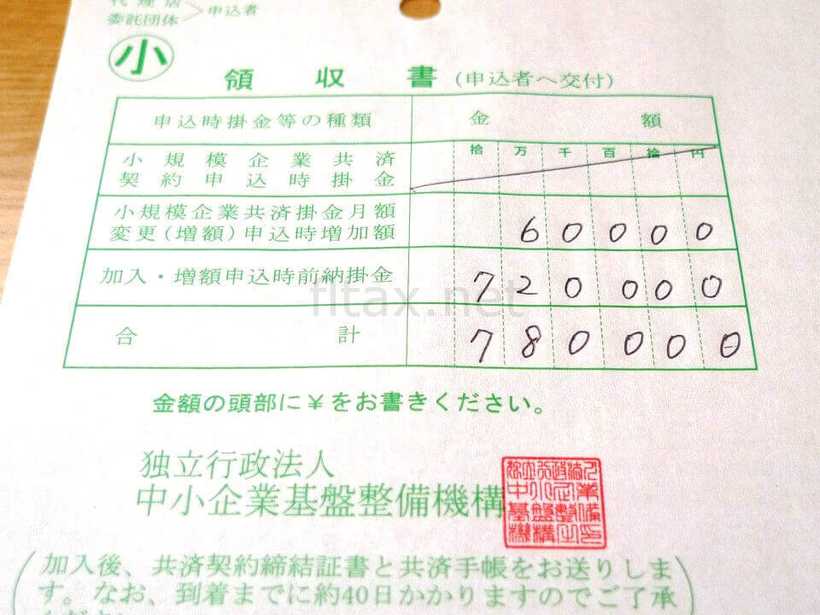

小規模企業共済(月70,000円)

節税目的に、こちらも去年3月から始めた、個人事業主向けの退職金的な共済。最初は月10,000円、9月から月70,000円に増額&1年前納。

1年前納は84万円と高額なため、毎月引き落とし口座に7万円ずつ入れておいています。

個人型DC・NISA・小規模企業共済を合計すると、月167,000円の積立。

年ベースで200万円と思うと、なかなか大きい。20代の頃は、1年で200万円も貯まらなかったですからねぇ・・・

また、これとは別に、寄付用に月5,000円(12月に振込予定)、国民年金用に月18,000円(2年前納分)、別の口座に毎月プールしています。

問題は、国民健康保険。去年は年24万円だったけど、今年は所得が増えたので多分上がる。これもどこかにプールしないと・・・(月3万円くらい?3月になったら市役所に試算しに行く)。

1年経ったら投信積立にも慣れてきた

株やFXはまったくやってませんが、投信を買うだけでも、日本や世界の経済ニュースを興味を持って見られるようにもなり、日経新聞を購読しはじめたこともあり、大変大きな社会勉強になってます。

今のところ全体で大幅プラスなので余裕を持っていられているだけの可能性あり。

ただ、リーマン級の暴落が来ても、毎月定額を大人しく積立し続ける(スポット買いはするかもだけど)のが、一般ピーポーの私には合っている気がします。